Wenn Sie Ihre Immobilie vermieten, können Sie die Anschaffungskosten von der Steuer absetzen. Das geht nicht auf einen Schlag, sondern nur über einen definierten Nutzungszeitraum.

Mit unserem kostenfreien Rechner berechnen Sie die exakte AfA für Ihre Immobilie, mit und ohne Gutachten.

Ermitteln Sie jetzt, wie viel Steuern Sie mit einer verkürzten Immobilienabschreibung sparen können!

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWenn Sie eine Immobilie zur Vermietung oder Verpachtung erwerben, können Sie die Kosten dafür steuerlich geltend machen. Allerdings kann der Kaufpreis im Gegensatz zu einigen anderen Kosten nicht auf einen Schlag von der Steuer abgesetzt werden. Stattdessen müssen Sie Ihr Gebäude analog zum Wertverlust durch Abnutzung über einen längeren Zeitraum abschreiben.

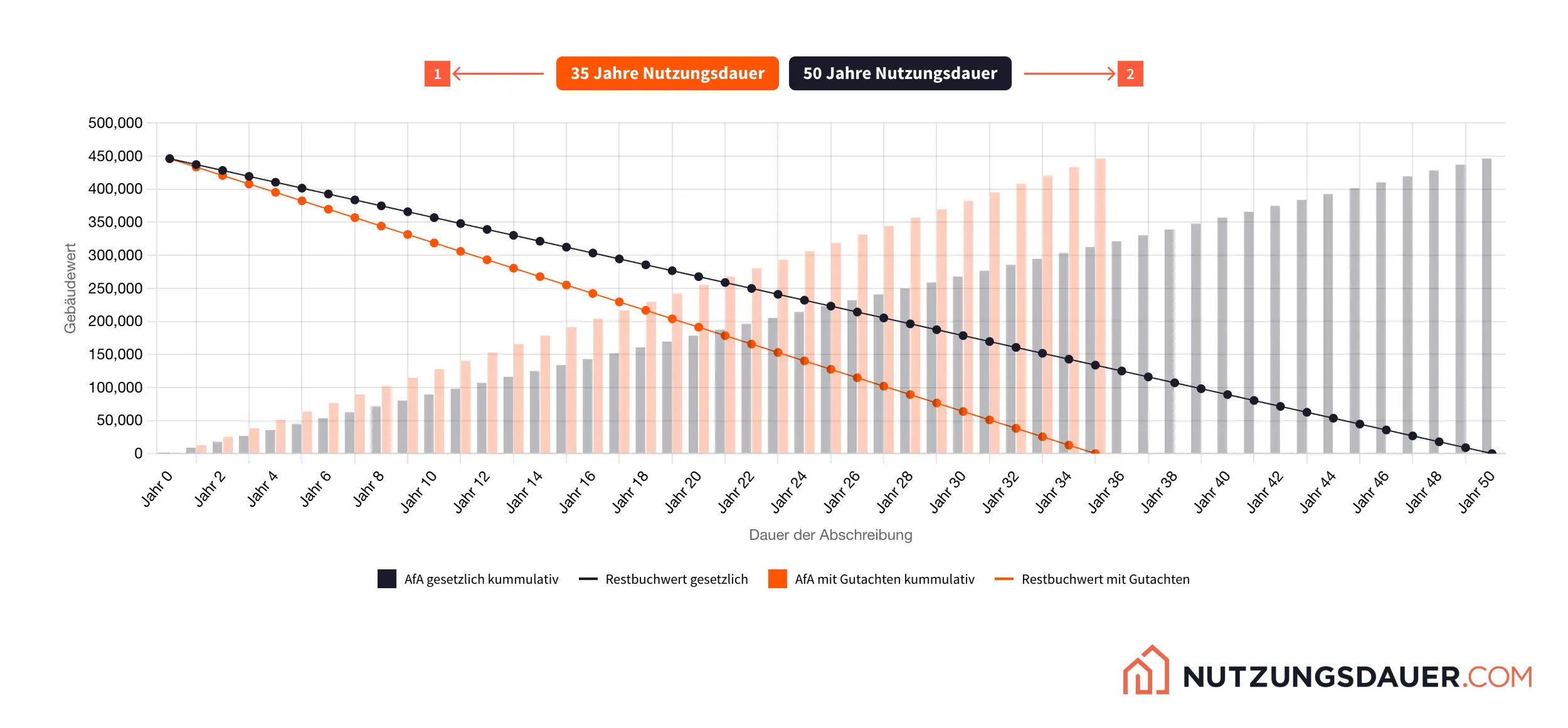

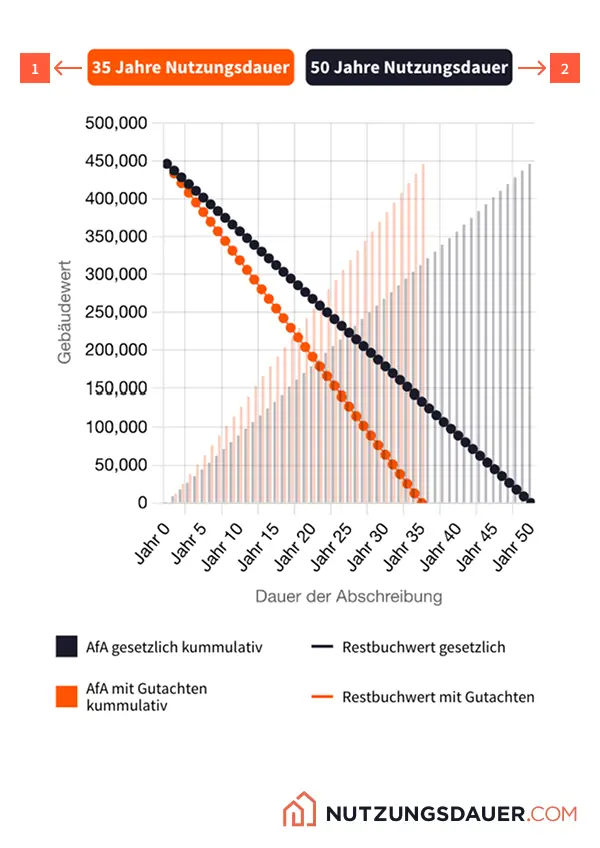

Mit unserem AfA-Rechner für Immobilien berechnen Sie nicht nur die Höhe Ihrer jährlichen Abschreibung, sondern auch, wie viel Sie durch eine verkürzte Immobilienabschreibung sparen. Denn die gesetzlich festgelegte Nutzungsdauer für Immobilien ist nicht in Stein gemeißelt. Bei einer geringeren Restnutzungsdauer kann der AfA-Satz erhöht werden, wodurch Sie sofort deutlich mehr Steuern sparen. Wie viel genau errechnen Sie mit unserem kostenfreien AfA-Immobilienrechner.

Die Berechnung der AfA mit einem Abschreibungsrechner ist entscheidend, damit Sie bereits vor dem Kauf den Cashflow einer Immobilie ermitteln können.

Der AfA-Rechner ermittelt für Sie die absetzbaren Anschaffungskosten Ihrer Immobilie und gibt die Höhe der Abschreibung für zwei unterschiedliche Situationen an:

Eine Immobilie verliert im Laufe der Zeit an Wert – egal ob sie bewohnt (also genutzt) wird oder nicht. Ungenutzte Gebäude verlieren häufig sogar schneller an Wert als genutzte, weil sie beispielsweise nicht geheizt und instand gehalten werden, worunter die Bausubstanz leidet.

Wenn Sie Ihre Immobilie zur Generierung von Einnahmen nutzen – also nicht selbst bewohnen, sondern vermieten – dann können Sie diesen Wertverlust über die Absetzung für Abnutzung (AfA) steuerlich geltend machen. Das heißt, Sie ziehen den jährlichen Wertverlust von den jährlichen Einnahmen ab. Dadurch mindern Sie Ihren Gewinn aus Vermietung und Verpachtung. Die Minderung Ihres Gewinns reduziert zugleich Ihre jährliche Steuerlast. Sie zahlen weniger Steuern!

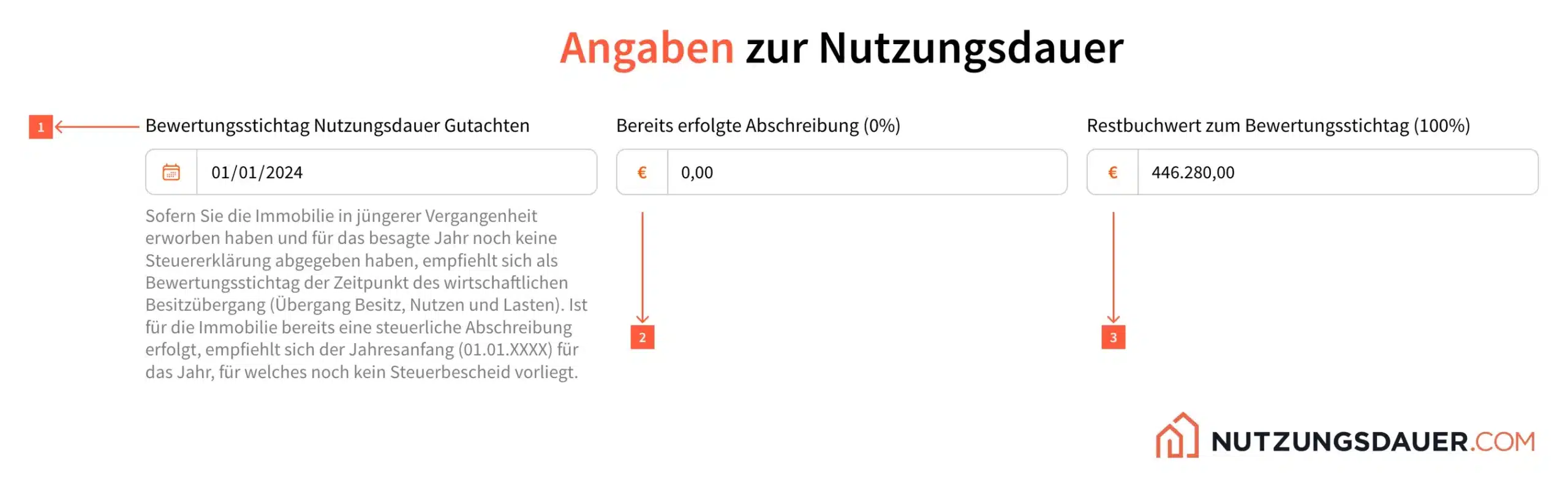

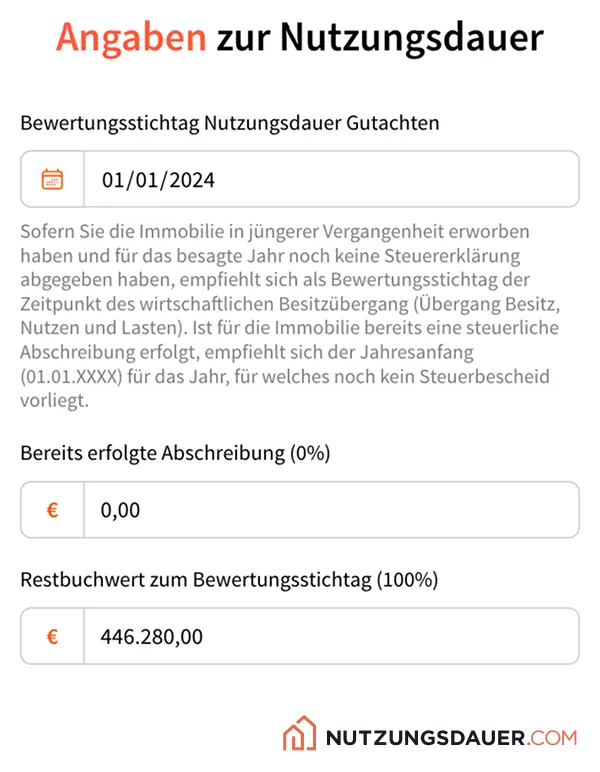

Da eine Immobilie kontinuierlich an Wert verliert, dürfen Sie den Kaufpreis nicht sofort vollständig von der Steuer absetzen. Stattdessen legt der Gesetzgeber eine pauschale Nutzungsdauer fest, über deren Zeitraum in der Regel abgeschrieben werden muss. Die konkrete Nutzungsdauer hängt von der Nutzungsart, dem Baujahr und den stattgefundenen Modernisierungen ab und wurde in der Vergangenheit immer mal wieder angepasst.

Um die AfA berechnen zu können, müssen zunächst die Anschaffungskosten der Immobilie ermittelt werden. Denn dabei handelt es sich nicht einfach um den Kaufpreis.

Zu den Anschaffungskosten gehört der Preis für das Gebäude, nicht jedoch für das Grundstück, auf dem die Immobilie steht. Hinzugerechnet werden dürfen alle Aufwendungen, die im Zusammenhang mit dem Abschluss des Kaufvertrags und dem Eigentümerwechsel stehen. Dies gilt, solange sie auf das Gebäude entfallen. Zu den sogenannten Erwerbsnebenkosten zählen unter anderem:

Der Kaufpreis des reinen Gebäudes und die Kaufnebenkosten ergeben die Grundlage zur Berechnung der AfA. Die Summe dieser Kosten wird durch die gesetzliche oder verkürzte Nutzungsdauer geteilt, woraus sich der jährliche Abschreibungsbetrag in Höhe von zwei bis drei Prozent der Anschaffungskosten ergibt.

Ein einfaches Beispiel: Sie kaufen ein Haus für 500.000 Euro, wovon 100.000 Euro (20%) auf das Grundstück entfallen. Die Kaufnebenkosten betragen insgesamt 50.000 Euro. Dadurch ergibt sich ein absetzbarer Anschaffungspreis von 440.000 Euro ((500.000 + 50.000 Euro) * 80 %). Da Ihre Immobilie zwischen 1925 und 2023 fertiggestellt wurde, beträgt die gesetzliche Nutzungsdauer 50 Jahre. Sie können also jährlich zwei Prozent der Anschaffungskosten (8.800 Euro) steuerlich geltend machen.

AfA ist die Abkürzung für Absetzung für Abnutzung. Dabei handelt es sich um eine Form der Abschreibung, mit der die Wertminderung von Anlagevermögen steuerlich geltend gemacht wird.

Im Alltag werden die Begriffe Absetzung für Abnutzung und Abschreibung häufig synonym verwendet. Tatsächlich handelt es sich bei der AfA um eine Art der Abschreibung. Genau genommen gibt es jedoch einen kleinen, aber feinen Unterschied.

Die Absetzung für Abnutzung (AfA) bezeichnet die planmäßige Abschreibung, die einer (gesetzlichen) Regel folgt. Dazu zählt die Abschreibung von Immobilien, die Sie mit unserem AfA-Rechner ermitteln können.

Die Abschreibung im eigentlichen Sinne ist außerplanmäßig. So kann zum Beispiel eine Forderung gegenüber einem Kunden abgeschrieben werden, der zahlungsunfähig ist.

Der Gesetzgeber berücksichtigt nur die Wertminderung durch Abnutzung. Deshalb heißt es auch Absetzung für Abnutzung (AfA). Grund und Boden jedoch gilt als unvergänglich und nutzt sich nicht ab. Er kann immer wieder bebaut oder bepflanzt werden. Deshalb können Grundstücke durch die Abschreibung nicht steuerlich geltend gemacht werden.

Nur weil sich ein Grundstück nicht abnutzt, heißt dies jedoch nicht, dass es nicht an Wert verlieren kann. Wie auch bei Gebäuden kann ein Wertverlust nicht nur durch die unmittelbare Abnutzung erfolgen. Auch eine Veränderung der Mikro- oder Makrolage kann zur Wertminderung führen. Beispielsweise dann, wenn in der Nähe ein neuer Flughafen errichtet wird und das Grundstück plötzlich in der Einflugschneise liegt. Die damit verbundene Lärmbeeinträchtigung mindert den Wert von Grund und Boden. Steuerlich findet diese Wertminderung jedoch keine unmittelbare Berücksichtigung.

Idealerweise werden die Kosten für das Gebäude und das Grundstück bereits im Kaufvertrag getrennt aufgeführt. Entweder in absoluten Zahlen oder durch Nennung eines Verhältnisses.

Sind im Kaufvertrag keine differenzierten Werte genannt, muss eine Kaufpreisaufteilung erfolgen. Das Bundesfinanzministerium stellt hierfür Anleitungen und Arbeitshilfen zur Verfügung. Die BMF-Arbeitshilfe ist jedoch als “worst-case” anzusehen – so rechnet das Finanzamt, sofern Sie keine eigene Kaufpreisaufteilung vornehmen. Nehmen Sie sie jedoch gern trotzdem, bevor Sie unseren AfA-Rechner nutzen und sprechen Sie uns gern an, falls Sie das Gefühl haben, dass die BMF-Arbeitshilfe auf einen zu geringen Gebäudewertanteil kommt. Gern unterstützen wir Sie bei der Erstellung einer Kaufpreisaufteilung im s.g. umgekehrten Ertragswertverfahren, welches regelmäßig zu höheren Gebäudewerten führt.

Als Werbungskosten werden sämtliche finanzielle Aufwendungen bezeichnet, die dem Erwerb, der Sicherung und dem Erhalt einer Immobilie dienen. Somit gehören auch die Abschreibungen zu den Werbungskosten.

Weitere Werbungskosten, die jedoch sofort vollständig abzugsfähig sind, sind zum Beispiel die Kosten im Zusammenhang mit dem Darlehen, der Verwaltung (Hausverwaltung, Steuerberater, Gutachterkosten, etc.), der Vermietung (Anzeigen, Makler, etc.) sowie der Erhaltung und Modernisierung der vermieteten Immobilie.

Werbungskosten werden – entweder vollständig oder anteilig (wie die AfA) – von den Mieteinnahmen abgezogen und mindern den zu versteuernden Gewinn. In Jahren, in denen Ihnen durch hohe Werbungskosten (Ausgaben) ein wirtschaftlicher Verlust entsteht, können Sie einen sogenannten Verlustvortrag geltend machen. Bei einem Verlustvortrag werden Verluste mit Gewinnen verrechnet, die Sie erst in Zukunft erwarten.

Das Steuerrecht sieht für Privatpersonen, bei denen die Immobilie nicht zum Betriebsvermögen gehört, folgende Nutzungsdauern (= Abschreibungszeiträume) vor:

Gewerblich genutzte Immobilien wie Bürogebäude oder Praxen werden über die gleichen Zeiträume abgeschrieben wie Wohnimmobilien. Lediglich wenn eine Gewerbeimmobilie zum Betriebsvermögen zählt, darf diese auch ohne Gutachten mit 33,33 Jahren schneller abgeschrieben werden.

Aus den in der vorausgegangenen Frage genannten Nutzungsdauern ergeben sich folgende AfA-Sätze für Gebäude:

Unser AfA-Rechner ermittelt mithilfe Ihrer Angaben automatisch den korrekten Abschreibungssatz für Ihre Immobilie.

Nein, denn abschreibbar sind nur Investitionsgüter. Also die gekauften oder hergestellten Dinge, mit denen (langfristig) ein Gewinn erzielt werden soll. Selbstgenutztes Wohneigentum ist keine Investition im steuerrechtlichen Sinn und steuerlich deshalb kaum attraktiv. Eine Ausnahme stellen lediglich Denkmalimmobilien dar, die hohe Erhaltungskosten verursachen und deshalb steuerlich gefördert werden.

Wenn Sie beispielsweise ein Zweifamilienhaus erwerben, wovon Sie eine Wohneinheit selbst nutzen und die andere vermieten, dann spricht man von einer gemischten Nutzung. In diesem Fall ist eine anteilige Abschreibung möglich. Das heißt: Die Kosten für die vermietete Wohneinheit, mit der Einnahmen aus der Einkunftsart Vermietung und Verpachtung erzielt werden, können abgeschrieben werden.

Eine gemischte Nutzung liegt auch dann vor, wenn Sie in Ihrem Haus oder Ihrer Eigentumswohnung ein Büro nutzen, das den Mittelpunkt Ihrer beruflichen Tätigkeit darstellt. Wird es vom Finanzamt als Arbeitszimmer anerkannt, können Sie den Anteil des Raums an der Gesamtwohnfläche abschreiben, sofern Sie auch Eigentümer der Immobilie sind.

Beispiel: Gehört die Immobilie ausschließlich Ihrem Ehemann, können Sie das von Ihnen genutzte häusliche Arbeitszimmer nicht von der Steuer absetzen.

Den Anteil des Arbeitszimmers an der Gesamtwohnfläche berechnen Sie mit folgender Formel: (Fläche des Arbeitszimmers x 100) / Gesamtwohnfläche = Anteil des Arbeitszimmers

Haben Sie ein Gebäude zunächst selbst bewohnt und wollen es nun vermieten, können Sie ab dem Zeitpunkt der Vermietung Abschreibungen geltend machen. Dies gilt allerdings nur für die noch verbleibende Nutzungsdauer.

Beispiel: Haben Sie in einem im Jahr 2000 fertiggestellten Haus 20 Jahre lang selbst gewohnt und vermieten dieses nun, können Sie das Haus noch 30 Jahre lang abschreiben. Natürlich nur dann, wenn Sie nicht selbst wieder einziehen.

Verkürzen Sie die Abschreibungsdauer Ihrer Immobilie und steigern Sie Ihre jährliche Steuerersparnis.

Gutachten zum Nachweis einer tatsächlich kürzeren Nutzungsdauer gem. § 7 Abs. 4 Satz 2 EStG von nach DIN EN ISO/IEC 17024 zertifizierten Sachverständigen.

Nutzungsdauer Gutachten

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von TrustIndex. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen